FENEAL UIL – ABRUZZO

FENEAL UIL – ABRUZZO

Sito ufficiale della FENEAL UIL - ABRUZZO -- Federazione Nazionale Lavoratori Edili Affini e del Legno

Tassazione agevolata 10%

2/04/2011

Il segretario organizzativo Ferdinando Lioi ha diramato una circolare ai segretari regionali e provinciali FeNEAL UIL in merito al Regime di tassazione agevolata – art. 2, c. 1, let. c), D.L. 27 maggio 2008, n° 93 convertito dalla Legge 24 luglio 2008, n° 126.

Riportiamo di seguito il testo della circolare.

ROMA 9 febbraio 2010

Cari compagni ed amici,

la presente a fornire utili e opportuni chiarimenti in merito al regime di tassazione agevolata di cui in oggetto per assistere al meglio i lavoratori nel recupero delle eventuali somme cui avessero diritto.

Di seguito Vi forniamo una sintesi normativa ed operativa della disciplina in esame con utili consigli procedurali per una corretta applicazione dell’imposta sostitutiva, per un’adeguata informativa ai lavoratori con la documentazione utile da richiedere agli stessi.

PREMESSA

A decorrere dal 1° luglio 2008, ed in via sperimentale fino al 31 luglio 2008, il legislatore aveva previsto che su alcuni elementi della retribuzione percepita dai lavoratori dipendenti del settore privato si applicasse, anziché la tassazione ordinaria, un’imposta sostitutiva del 10 per cento.

Potevano essere agevolati gli straordinari, le prestazioni di lavoro supplementare ovvero le prestazioni rese in funzione di clausole elastiche (solo per contratti di lavoro a tempo parziale stipulati fino al 28 maggio 2008) e le somme corrisposte in relazione ad incrementi di produttività, innovazione ed efficienza organizzativa e altri elementi di competitività e redditività legati all’andamento economico dell’impresa.

Con delle variazioni, tra cui la più importante è l’esclusione degli straordinari, l’agevolazione è stata estesa al 2009 e al 2010, limitandola alle somme incentivanti.

La Manovra Correttiva 2010 e la Legge di Stabilità 2011 hanno esteso il benefico fiscale anche all’anno d’imposta 2011.

QUADRO NORMATIVO

La misura è stata introdotta dall’art. 2, c. 1, let. c), D.L. 27 maggio 2008, n° 93, convertito dalla Legge 24 luglio 2008, n° 126, e successivamente prorogata, per l’anno 2009, dall’art. 5 del D.L. 29 novembre 2008, n° 185, convertito con modificazioni dalla Legge 28 gennaio 2009, n° 2, e, per l’anno 2010, dall’art. 2, cc. 156 e 157, Legge 23 dicembre 2009, n° 191.

Da ultimo l’art. 1, c. 47, Legge 13 dicembre 2010, n° 220 (Legge di stabilità 2011) ha attuato la proroga dell’imposizione sostitutiva delle somme erogate per incrementi di produttività prevista in termini generali dalla manovra correttiva 2010 (art. 53, D.L. n° 78/2010 convertita con modificazioni in Legge n° 122/2010).

Sulla questione è intervenuta, con numerosi provvedimenti (circolari e risoluzioni), l’Agenzia delle Entrate tra cui ricordiamo le risoluzioni n° 83/E del 17 agosto 2010, n° 47/E e 48/E del 27 settembre 2010 e, da ultimo, la risoluzione n° 130/E del 14 dicembre 2010.

Quest’ultima, in particolare, precisa che le somme incentivate trovano conferma e giustificazione all’interno del CUD.

IN COSA CONSISTE LA TASSAZIONE AGEVOLATA

- Il regime fiscale in vigore prevede che, per le somme erogate a fronte di prestazioni di lavoro straordinario e di premi di produttività, introdotti dall’art. 2 del D.L. 27 maggio 2008, n° 93, venga applicata un’imposta sostitutiva dell’imposta sul reddito delle persone fisiche e delle addizionali, regionale e comunale, pari al 10 per cento.

- La disciplina in argomento deve rispettare determinati limiti:

- in relazione all’anno d’imposta 2008, l’imposta sostitutiva si applica sui compensi provenienti dal lavoro straordinario, nonché sugli aumenti di produttività e sul lavoro supplementare, nel limite complessivo di 3.000,00 Euro lordi, con efficacia limitata al periodo compreso tra il 1° Luglio 2008 ed il 31 Dicembre 2008, in favore di titolari di un reddito da lavoro dipendente non superiore, nell’anno precedente, a 30.000,00 Euro lordi;

- in relazione agli anni d’imposta 2009 e 2010, l’imposta sostitutiva si applica nel limite complessivo di 6.000,00 Euro lordi, con efficacia, rispettivamente, dal 1° gennaio 2009 al 31 Dicembre 2009 e dal 1° gennaio 2010 al 31 dicembre 2010, in favore di titolari di un reddito da lavoro dipendente non superiore, nell’anno precedente, a 35.000,00 Euro lordi.

- in relazione all’anno d’imposta 2011, l’imposta sostitutiva si applica nel limite complessivo di 6.000,00 Euro lordi, con efficacia, rispettivamente, dal 1° gennaio 2011 al 31 Dicembre 2011 e, in favore di titolari di un reddito da lavoro dipendente non superiore, nell’anno precedente, a 40.000,00 Euro lordi.

Con le circolari n° 49/E dell’11 luglio 2008 e n° 59/E del 22 ottobre 2008, emanate dall’Agenzia delle Entrate e dal Ministero del Lavoro, della Salute e delle Politiche sociali, sono stati forniti chiarimenti in ordine all’ambito applicativo delle disposizioni agevolative.

In particolare, secondo le indicazioni fornite dalla circolare n. 59/E del 22 ottobre 2008, al punto 6, rientrano nel regime di tassazione agevolata anche le indennità o maggiorazioni di turno o comunque le maggiorazioni retributive corrisposte per lavoro normalmente prestato in base ad un orario su turni, stante il fatto che “l’organizzazione del lavoro a turni costituisce di per sé una forma di efficienza organizzativa”.

Il regime di tassazione agevolata è stato prorogato per gli anni 2009 (art. 5 D.L. 29 novembre 2008, n° 185, convertito con modificazioni dalla Legge 28 gennaio 2009, n° 2) e 2010 (art. 2, cc. 156 e 157, della Legge 23 dicembre 2009, n° 191) limitatamente agli elementi retributivi premiali (premi di produttività.)

Nel 2010 è stata, quindi, prorogata solo l’aliquota sostitutiva del 10% relativa alle somme di cui all’art. 2, c. 1, let. c), D.L. n° 93/2008 convertito nella Legge n° 126/2008 “erogate in relazione a incrementi di produttività, innovazione ed efficienza organizzativa e altri elementi di competitività e redditività legati all’andamento economico dell’impresa” (art. 5, D.L. n° 185/2008, convertito in Legge n° 2/2009.)

In particolare, beneficiano della tassazione agevolata gli importi corrisposti a titolo di straordinario forfetizzato ovvero quei superminimi erogati a personale non soggetto all’orario di lavoro anche al fine di compensare le eventuali prestazioni eccedenti svolte (circolare Agenzia delle Entrate n° 49/2008 e n° 59/2008).

DOCUMENTI

Per completezza di informazione in merito al Regime di tassazione agevolata – art. 2, c. 1, let. c), D.L. 27 maggio 2008, n° 93 convertito dalla Legge 24 luglio 2008, n° 126, abbiamo inserito nel sito una serie di documenti che aiutano alla comprensione della complessa questione.

In ogni caso per sapere se è stata applicata correttamente l’aliquota agevolata ci si può rivolgere all’operatore FeNEAL-UIL zonale, da una verifica potrebbe risultare che si ha diritto al recupero di somme di denaro per non corretta applicazione dell’imposta agevolata.

Allegati:

Circolare Agenzia Entrate 3E del 14.02.2011

Elementi retributivi soggetti ad agevolazione

ULTERIORI CHIARIMENTI

Per le segreterie nazionali, F. Lioli (Feneal-UIL), P. Acciai (Filca-CISL) e E. Campo (Fillea-CGIL), hanno inviato ai segretari regionali e provinciali delle rispettive organizzazzioni una nota di chiarimento relativa alla Tassazione Agevolata. Di seguito il testo della circolare.

Cari amici e compagni, al fine di fornire ulteriori chiarimenti a seguito della nostra circolare 21 gennaio u.s., precisiamo quanto segue: Per quanto riguarda il settore edile, si ribadisce che le strutture territoriali di Feneal, Filca, Fillea possono attivarsi per raggiungere accordi con le controparti che prevedano una prestazione extracontrattuale per i lavoratori che si rivolgono ai CAF. Successivamente e se convenuto nell’ accordo che ha definito le prestazioni, è possibile sottoscrivere una convenzione tra le casse edili/edilcasse ed i CAF di CGIL, CISL, UIL affinché i lavoratori abbiano il rimborso delle spese totali o parziali che sostengono per effettuare la dichiarazione dei redditi. Ricordiamo che l’imposta sostitutiva pari al 10%, si applica a tutte le erogazioni legate ad incrementi di produttività, innovazione ed efficienza organizzativa e altri elementi di competitività e redditività legati all’andamento economico dell’impresa. In sostanza sono esclusi gli importi stabilmente riconosciuti (es. premi fissi aziendali, scatti di anzianità, ecc.). A tale proposito si allega elenco delle voci detassabili. Precisiamo inoltre che la nuova legge di stabilità (che ha sostituito la legge finanziaria) ha prorogato a tutto il 2011 il regime di detassazione dei contratti di produttività. La proroga si applica ai lavoratori che nel corso del 2010 abbiano percepito un reddito non superiore a 40.000 euro e, comunque sino al limite massimo di 6.000 euro al netto delle trattenute previdenziali obbligatorie. Ricordiamo però che la legge prevede un limite di spesa pari a 60 milioni di euro. Se il sostituto d’imposta che dovrà applicare il regime sostitutivo per il 2011 è diverso da quello che ha rilasciato la certificazione per il 2010 (es. lavoratore dimesso e assunto in altra impresa), il lavoratore dovrà presentare una attestazione del possesso del requisito reddituale. Inoltre sarà possibile chiedere il rimborso anche per gli anni fiscali 2008, 2009. Fraterni saluti.

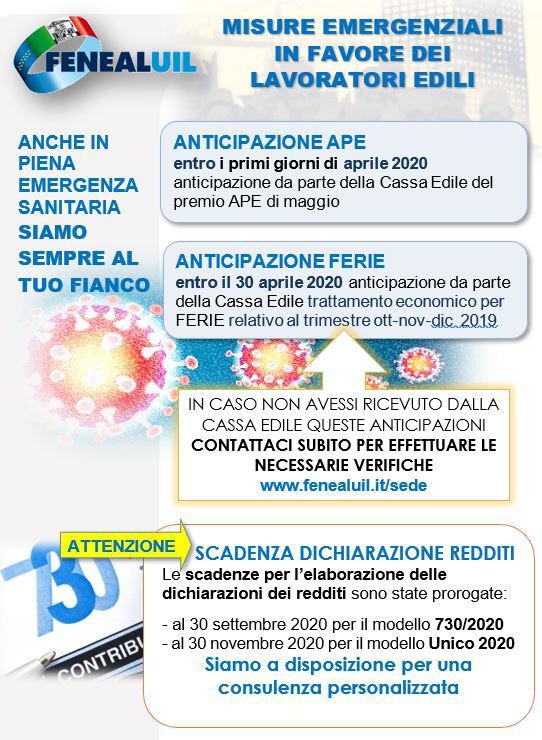

5 Condizione per Tornare in Cantiere

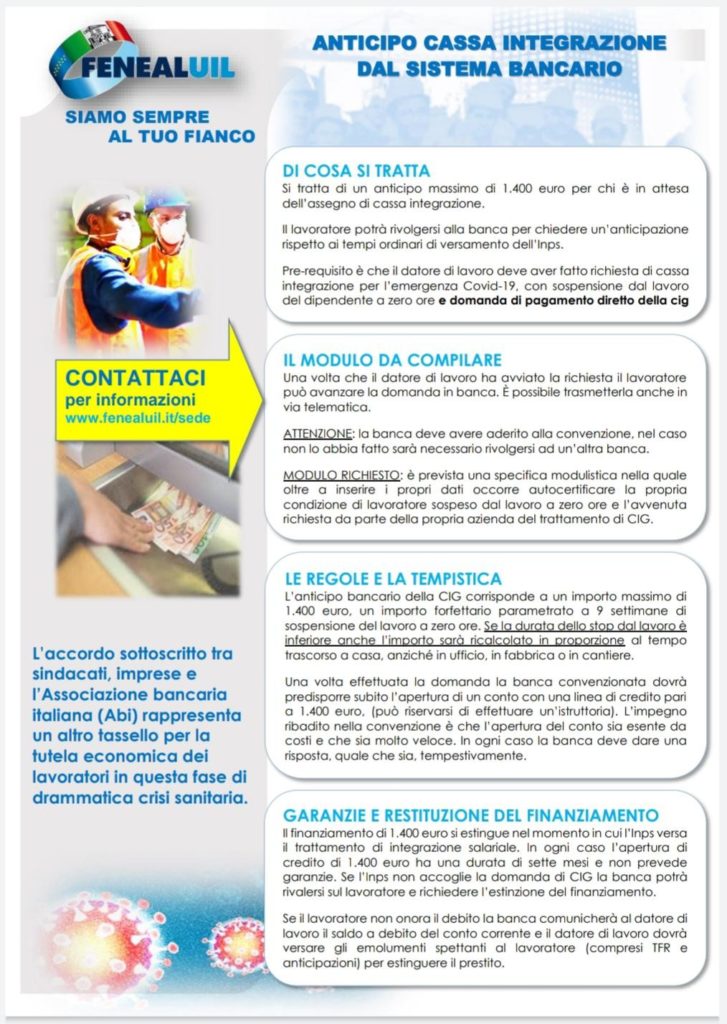

MISURE EMERGENZIALI PER I LAVORATORI EDILI

ANTICIPO CASSA INTEGRAZIONE DAL SISTEMA BANCARIO