FENEAL UIL – ABRUZZO

FENEAL UIL – ABRUZZO

Sito ufficiale della FENEAL UIL - ABRUZZO -- Federazione Nazionale Lavoratori Edili Affini e del Legno

Osservatorio FeNEAL-UIL/CRESME

10/07/2010

Antonio Correale, Segretario Generale FeNEAL UIL: “La crisi non è affatto finita nell’edilizia. Per il 2010 previsioni nere: 126 mila posti di lavoro in meno; investimenti ancora in picchiata, piccole imprese sull’orlo della chiusura. Serve una terapia d’urto se non vogliamo che la ripresa si sposti al 2012.”

Un nuovo forte allarme sulla situazione occupazionale arriva dai dell’Osservatorio dati Feneal-Uil e Cresme: “dopo i 160 mila occupati in meno nel 2009 ora c’è da temere un nuovo tonfo di 126 mila posti di lavoro in meno nel 2010 – dichiara Antonio Correale Segretario Generale Feneal-Uil – anche perché la flessione degli investimenti continua e al di là degli annunci le opere pubbliche segnano il passo”.

“L’attesa per una vera ripresa si sposta così al 2012 – prosegue Correale – ma questo vuol dire ancora cassa integrazione, disoccupazione e distruzione di posti di lavoro e di imprese che sarà difficile poi recuperare. Ecco perché Governo e Parlamento si devono svegliare: la manovra correttiva, pure inevitabile, non può essere la sola risposta alla crisi. Servono invece interventi positivi sul sostegno all’occupazione, sugli investimenti, sulle opere di manutenzione e di modernizzazione del territorio. Ecco perché rilanciamo l’idea di un patto decennale sulla prevenzione e manutenzione del territorio sottratto alle logiche della lotta politica e dotato di risorse certe”.

Per la Feneal Uil la crisi è ancora forte per le costruzioni ed è un dato che non va sottovalutato. Mentre la ripresa, pur fragile, si avvia verso una fase di “progressivo consolidamento” nei prossimi mesi in tutti i settori, le costruzioni restano a picco, in Italia così come in altri Paesi europei quali Francia e Spagna. Anzi secondo l’Istat “non sembra avere ancora toccato il minimo ciclico”.

Stando ai dati raccolti dall’ Osservatorio FeNEAL UIL/ Cresme, il principale indicatore deriva dall’indice della produzione industriale dei principali prodotti delle costruzioni: la caduta nel primo bimestre del 2010 rispetto al 2007 porta l’indice a 52,6. Il mercato è quasi dimezzato e primi due mesi sono andati malissimo, marzo e aprile sono andati un po’ meglio, ma la valutazione sul 2010 resta fortemente negativa.

Il mercato immobiliare rallenta la caduta ma continua a scendere e nel 2010 è attesa una ulteriore flessione delle compravendite, che nel frattempo hanno visto ridursi le compravendite del 30% rispetto al 2006.

Per Correale “Governo e Parlamento devono quindi capire che l’unico volano reale per riagganciare la crescita resta quello delle costruzioni e servono allora scelte politiche coraggiose e rapide, dando al settore quella centralità economica e sociale che merita. Ci vuole un progetto complessivo forte, con interventi decisi e con tempi rapidi. Occorre un intervento che sia in grado di sostenere il settore nei prossimi mesi, servono urgenti politiche di sostegno agli enti locali finalizzate alla messa in cantiere di piccole opere, servono politiche di sostegno alla piccola e media imprese in termini di tenuta dei rapporti con il sistema bancario ma soprattutto l’estensione della Cigo a 12 mesi, come per l’industria. Dal nostro punto di vista questo lo consideriamo un passaggio cruciale per l’economia ed il futuro, ma anche per i rapporti fra istituzioni e sindacato. E noi siamo determinati a non mollare la presa”.

L’Osservatorio FeNEAL Cresme mette in evidenza infatti che Il 2010 si rivela quindi come l’anno più difficile del settore. Soprattutto si aggrava la situazione di tenuta dell’offerta e si aggrava il problema occupazionale. L’azione del governo di sostegno al settore è debolissima. Sono garantiti i flussi per le grandi opere, che faticano però a partire per la lavoro complessità, che rispondono alle esigenze di poche grandi imprese, mentre le piccole opere sono fortemente carenti. Allo stesso tempo i dati sull’occupazione vanno letti secondo una attenta valutazione politica, con tutte le conseguenze sociali ed economiche che si porta dietro. Dei posti di lavoro persi nel 2009 occorre evidenziare che la crisi non morde tutti allo stesso modo. Solo nel Nord-est siamo a oltre – 20mila unità, nelle isole e nel meridione la crisi viaggia abbondantemente a 2 cifre toccando punte di oltre il 20% in aree già attualmente ad alta tensione sociale (vedi il caso Alcoa in Sardegna, una delle aree maggiormente colpite). Oltre 90.000 domande a Palermo per un lavoro edile di 3 mesi a 31 euro al giorno. L’aumento dei fallimenti oltre il 30% denunciati probabilmente dimostra l’inizio del collasso del sistema imprenditoriale anche perché a questi numeri andrebbero aggiunti i numeri delle società in crisi. Fallimenti che sono tanto maggiori nelle zone prima considerate ad alto sviluppo imprenditoriale e quindi floride (per esempio in Emilia Romagna abbiamo + 65% dei fallimenti tra 2008 e 2009). L’andamento negativo è dimostrato altresì dalla caduta verticale dei bandi di gara (- 33% nel 2009) e degli importi a base d’asta (- 25% I trimestre 2010 che in proiezione fa un – 48% su base annua).

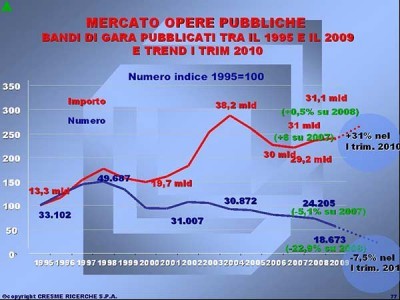

IL 2010, e in parte il 2011, saranno anni di crisi del sistema delle imprese: si può ragionevolmente pensare che il 10% degli attori della filiera delle costruzioni non difficilmente riuscirà a sopravvivere. I fallimenti e i suicidi degli imprenditori sono lì a dimostrare la situazione di difficoltà. Le piccole opere e la spesa degli enti locali scende drammaticamente, le grandi opere ripartono con forza ma trovano dei tempi lunghi di attuazione. Nel 2009 sono state bandite solo 18.673 gare di opere pubbliche (erano 49,687 nel 1998), per un totale di importi messi in gara pari a 31,1 miliardi di euro , contro i 19,7 miliardi del 1998. La situazione attuale è questa: le grandi imprese, con le grandi opere in ritardo ma presto in cantiere tengono, le medie e le piccole vivono in pieno la crisi, le piccolissime si tengono in piedi solo grazie agli interventi di riqualificazione.

LA CRISI IN PILLOLE:

1. La crisi è ancora forte per le costruzioni.

Il dato principale viene dall’indice della produzione industriale dei principali prodotti delle costruzioni: la caduta nel primo bimestre del 2010 rispetto al 2007 porta l’indice a 52,6. Il mercato è quasi dimezzato e primi due mesi sono andati malissimo (anche per le condizioni climatiche. Da fonti informali marzo e aprile sono andati un po’ meglio, ma la valutazione sul 20010 resta negativa.

La stima degli investimenti del CRESME fissa il seguente quadro : 2009 –9,9%; 2010 -5,8%.

La crisi è forte per le nuove costruzioni residenziali e non residenziali: residenziale: 2007 –2,1%; 2008 – 8,3%; 2009 –21,8%; 2010 –14,4%. Nel 2011 grazie ai primi effetti del piano casa 2 è atteso un rimbalzo del 7,6%. Non residenziale: 2007 –1,2%; 2008 –2,8%; 2009 –15,9%; 2010 –14,4%. La dinamica del 2001 dipende dallo scenario economico e dalla entità della ripresa Le opere pubbliche ancora in flessione del –4%

2. Il mercato immobiliare rallenta la caduta ma continua a scendere

Su base annuo nel 2009 la flessione delle compravendite è dell’11,3%, con il quarto trimestre a –3,2%. Ma su un quarto trimestre del 2008 che era stato del –17,7%. I prezzi continuano a scendere pur con una polarizzazione tra prodotto di qualità e prodotto di minore qualità. Nel 2010 è attesta una ulteriore flessione delle compravendite che nel frattempo hanno visto ridursi le compravendite del 30% rispetto al 2006.

L’OCCUPAZIONE

Le ultime rilevazioni della casse edili confermano le previsioni dell’Osservatorio Feneal/CRESME: ca. 160.000 occupati in meno nel terzo trimestre 2009 sul 2008 e una ulteriore flessione di 126.000 occupati tra la fine del 2009 e il 2010.

La crisi dell’offerta: saltano le imprese ….

Il problema principale del 2010 sta nei bilanci delle imprese: già nel 2008, secondo le analisi del CRESME si metteva in evidenza, come, su un campione delle principali 200 imprese di costruzioni italiane , il 47% delle imprese del campione avesse perso fatturato, il 6,5% avesse un margine operativo lordo negativo e una perdita di bilancio e un ulteriore 10,5% avesse problemi finanziari. La stessa indagine su un campione di 400 industrie produttrici di materiali, macchine e componenti per l’edilizia metteva in evidenza che il 57,9% delle imprese aveva perso fatturato, il 16,2% era in crisi e l’11,7% aveva problemi finanziari.

IL 2010, e in parte il 2011 saranno anni di crisi del sistema delle imprese: si può ragionevolmente pensare che il 10% degli attori della filiera delle costruzioni non difficilmente riuscirà a sopravvivere.

Il debole ruolo delle opere pubbliche: poche piccole opere, riparte la macchina pesante delle grandi opere

Le opere pubbliche che in molti paesi rappresentano il principale motore delle costruzioni, in Italia vedono una situazione in profondo cambiamento: le piccole opere e la spesa degli enti locali scende drammaticamente, le grandi opere ripartono con forza ma trovano dei tempi lunghi di attuazione. Nel 2009 sono state bandite solo 18.673 gare di opere pubbliche (erano 49,687 nel 1998), per un totale di importi messi in gara pari a 31,1 miliardi di euro , contro i 19,7 miliardi del 1998. La situazione attuale è questa: le grandi imprese, con le grandi opere in ritardo ma presto in cantiere tengono, le medie e le piccole vivono in pieno la crisi, le piccolissime si tengono in piedi grazie agli interventi di riqualificazione.

… e si aggrava quella non residenziale

Per quanto riguarda l’edilizia non residenziale i livelli di produzione sono già inferiori a quelli della crisi degli anni ’90, ma in questo settore si sta aggravando la crisi immobiliare e, soprattutto la cattiva situazione economica delle industrie e dei servizi, produrrà nel 2010 – come già oggi negli Stati Uniti- una ulteriore crisi della domanda. Nel 2009 le concessioni edilizia per il comparto non residenziale si sono ridotte, in termini di volumi, del 24,4%, venendo da quattro anni di crisi. Le compravendite nel settore industriale si sono ridotte del 20,1%; i negozi e i centri commerciali del 16,8% e gli uffici del 10,3%.

… e si aggrava quella non residenziale

Per quanto riguarda l’edilizia non residenziale i livelli di produzione sono già inferiori a quelli della crisi degli anni ’90, ma in questo settore si sta aggravando la crisi immobiliare e, soprattutto la cattiva situazione economica delle industrie e dei servizi, produrrà nel 2010 – come già oggi negli Stati Uniti- una ulteriore crisi della domanda. Nel 2009 le concessioni edilizia per il comparto non residenziale si sono ridotte, in termini di volumi, del 24,4%, venendo da quattro anni di crisi. Le compravendite nel settore industriale si sono ridotte del 20,1%; i negozi e i centri commerciali del 16,8% e gli uffici del 10,3%.

È un elemento di differenziazione, in ogni caso della situazione precedente che va tenuto sotto osservazione.

Spingere verso l’innovazione

Guardando al ciclo degli investimenti in costruzioni in chiave storica, ci si accorge che con il 2010 finisce il sesto ciclo edilizio delle costruzioni del nostro paese dal secondo dopoguerra. Ma quando finisce un ciclo se ne apre uno nuovo. Occorre guardare avanti: affrontare la crisi e disegnare il futuro. Il rapporto tra identità e innovazione è il tema centrale del passaggio che oggi le imprese devono maturare. Piccole e grandi. La crisi può essere il momento per una salto di scala nel know how, nella coscienza, nell’uso delle tecnologie, nel disegnare nuovi modelli di offerta.

Una linea di credito per la piccola e media impresa

La crisi di liquidità e del credito rendono il tema del finanziamento e della gestione del credito in questo momento centrali. La solidità patrimoniale dell’impresa e la capacità di gestire a monte a valle il credito sono azioni delle singole imprese, accompagnare il settore bancario ad una politica di sostegno alle imprese è oggi una questione centrale che interessa la politica e l’intera filiera. Imprese solide rischiano di fallire per la crisi di liquidità del settore e per la contemporanea rigidità del sistema bancario. Serve una politica straordinaria per sei mesi, per un anno, che porti ad una maggiore morbidezza del sistema bancario verso le imprese di costruzioni.

Rilanciare le piccole opere

La crisi delle piccole opere pubbliche colpisce in misura rilevante le piccole imprese e una azione di rilancio di questa tipologia di opere è oggi vitale più che mai.

Gestire l’invenduto

In molte realtà del paese va data risposta all’invenduto: servono politiche pubbliche che guardino alla possibilità di acquistare patrimonio invenduto come risposta alla domanda sociale di abitazioni.

Le imprese devono innovare

Con la crisi il mercato delle costruzioni vive dinamiche di cambiamento importanti, e i principali driver del cambiamento sono già visibili: l’innovazione tecnologica, il partenariato pubblico e privato, l’integrazione tra costruzione e servizi, la nuova edilizia sociale e il “ low cost”, la sostenibilità ambientale e l’energy technology .

In linea generale si tratta di avviare un processo di innovazione che ridisegni il modello di offerta edilizia e tipologico insediava.

Ma in questo scenario l’energy technology, il risparmio energetico, in termini di nuove costruzioni e riqualificazione del patrimonio edilizio, sembrano giocano un ruolo centrale:

– in primo luogo perché la domanda ormai pone la qualità ambientale come uno dei parametri chiave della scelta della nuova costruzione;

– in secondo luogo perché oltre 500 comuni italiani, che interessano 17 milioni di abitanti hanno modificata negli ultimi anni –quasi tutti negli ultimi tre anni- il loro regolamento edilizio condizionando le nuova realizzazioni a nuovi standard energetici;

– in terzo luogo perchè l’energy techonolgy ha le potenzialità per diventare un eccezionale strumento di sviluppo e innovazione del settore delle costruzioni: una risposta alla crisi e una risposta alla qualità del settore;

– infine perché questa onda che avanza si allargherà alla riqualificazione del patrimonio esistente e diventerà nei prossimi anni la chiave –impiantistica- per aprire il mercato delle costruzioni del settimo ciclo edilizio: la riqualificazione del patrimonio edilizio italiano.

In sintesi

Il 2010 si rivela come l’anno più difficile del settore. Soprattutto si aggrava la situazione di tenuta dell’offerta e si aggrava il problema occupazionale. L’azione del governo di sostegno al settore è debolissima. Sono garantiti i flussi per le grandi opere, che faticano però a partire per la lavoro complessità, che rispondono alle esigenze di poche grandi imprese, mentre le piccole opere sono fortemente carenti.

Occorre invece un intervento che sia in grado di sostenere il settore nei prossimi mesi , articolato su vari piani:

– la cassa integrazione poter essere prolungata per altri sei mesi

– servono urgenti politiche di sostegno agli enti locali finalizzate alla messa in cantiere di piccole opere

– servono politiche di sostegno alla piccola e media imprese in termini di tenuta dei rapporti con il sistema bancario.

5 Condizione per Tornare in Cantiere

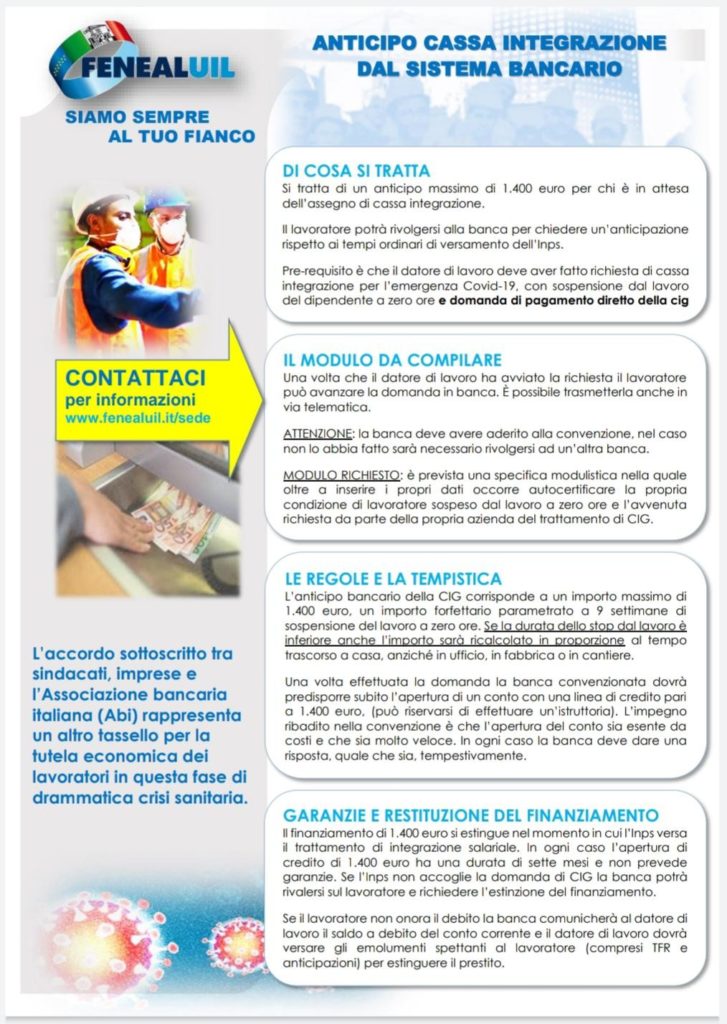

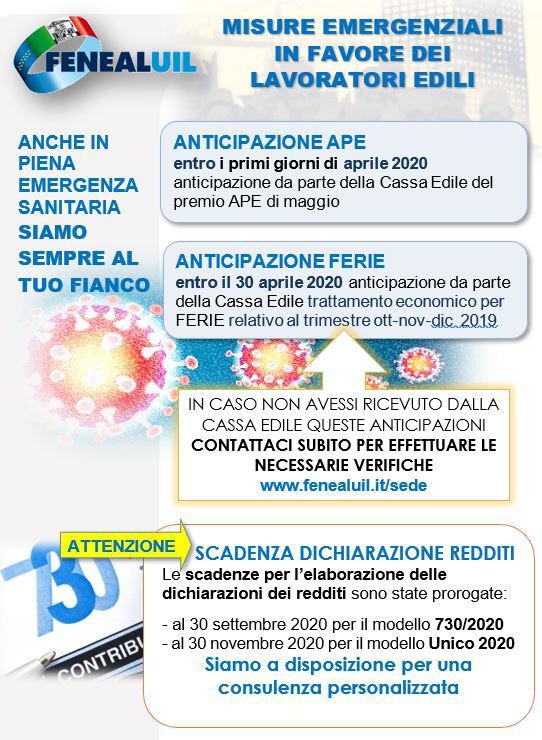

MISURE EMERGENZIALI PER I LAVORATORI EDILI

ANTICIPO CASSA INTEGRAZIONE DAL SISTEMA BANCARIO